Jose Garcia

Jose Garcia

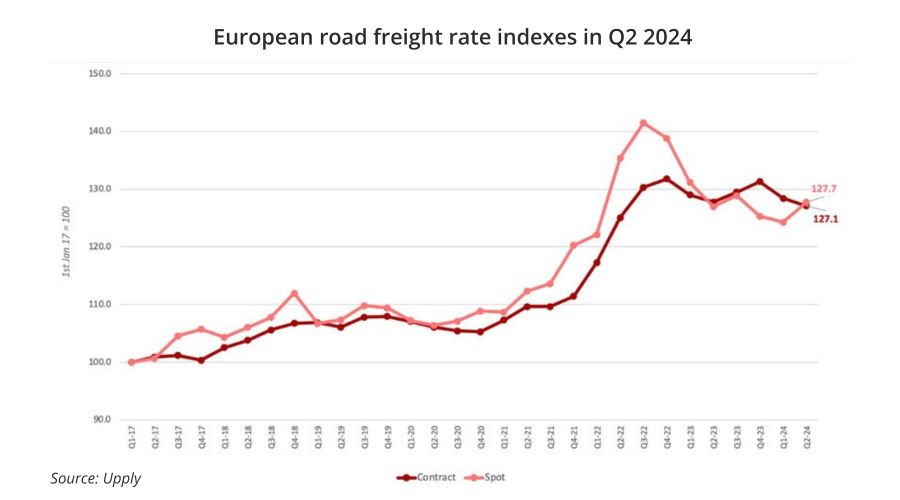

El índice de tarifas de fletes por carretera en Europa, Upply x Ti x IRU, muestra que las tarifas del segundo trimestre cayeron en el índice de contratos en 1.3 puntos trimestre a trimestre (t/t). En contraste, el índice de tarifas spot subió 3.5 puntos t/t. Anualmente (a/a), el índice spot ha aumentado ligeramente en 0.8 puntos, mientras que el índice de contratos ha disminuido 0.7 puntos.

El índice de referencia de tarifas spot de fletes por carretera en Europa del segundo trimestre de 2024 subió a 127.7 puntos, 3.5 puntos más que en el primer trimestre de 2024 y 0.8 puntos más a/a. El índice de referencia de tarifas de contratos cayó a 127.1, 1.3 puntos menos que en el primer trimestre de 2024 y 0.7 puntos menos que en el segundo trimestre de 2023.

Según los resultados preliminares de la IRU sobre la escasez de conductores en 2024, el 48% de las empresas europeas esperan enfrentar más dificultades para cubrir puestos de conductores de camiones el próximo año.

La Comisión Europea emitió un aviso formal a 16 países de la UE para avanzar en la implementación de la Directiva Euroviñeta. Los precios del diésel cayeron a lo largo del trimestre hasta principios de junio, cuando comenzaron a subir nuevamente. Sin embargo, a finales de junio, los precios seguían siendo un 5% más bajos que a principios de abril.

Las perspectivas para las tarifas spot en toda Europa sugieren aumentos moderados a medida que hemos entrado en un entorno de demanda más estable en 2024. Las perspectivas para las tarifas de contratos siguen siendo moderadas, ya que la producción industrial sigue baja, lo que restringe el crecimiento de las tarifas de contratos.

Índices de tarifas de fletes por carretera en Europa en el segundo trimestre de 2024: Los bajos niveles de demanda de los consumidores han reducido las tarifas spot desde el segundo trimestre de 2023. Sin embargo, las tarifas spot han comenzado a normalizarse, ya que el entorno de demanda es ahora menos negativo. Las ventas minoristas ajustadas, excluyendo vehículos de motor en la zona euro, han mejorado solo marginalmente t/t (0.3%). El aumento fue similar a/a (0.4%).

En la UE, la producción industrial disminuyó un 1% para bienes intermedios y un 2.1% para bienes de consumo duraderos en mayo de 2024 en comparación con el mes anterior. Los bienes de consumo no duraderos aumentaron un 0.8%. La falta de demanda industrial contribuyó a la caída del índice de contratos en 1.3 puntos t/t.

Los costos operativos han aumentado t/t, especialmente para mano de obra, mantenimiento y seguros. Los costos promedio han aumentado en general, con un crecimiento promedio del 1.2% para la UE. En particular, los costos de mano de obra y seguros de vehículos han aumentado un 1.2% y un 3%, respectivamente. Sin embargo, los aumentos no son tan pronunciados como en el último trimestre, donde los costos laborales aumentaron un 1.8% y las piezas de repuesto un 1.1% (frente a un 0.5% este trimestre). Por lo tanto, podemos observar los efectos de la presión del lado de la oferta disminuyendo tanto en las tarifas spot como en las tarifas de contratos.

Los precios del diésel cayeron entre abril y junio, impulsados por la disminución de los precios del crudo. El precio promedio ponderado del diésel en la UE alcanzó los 1.07 euros por litro el 10 de junio, bajando desde 1.20 euros por litro el 8 de abril (-11%), el nivel más bajo desde el verano de 2023. Los precios del diésel han aumentado desde entonces, impulsados por el aumento de los precios del crudo, alcanzando un promedio ponderado de 1.14 euros por litro el 8 de julio (+6.4% frente al 10 de junio).

Michael Clover, Jefe de Desarrollo Comercial de Ti, dijo: «Aunque el ritmo de aumento de los costos de fletes por carretera ha disminuido, especialmente en términos de combustible, aún esperamos ver aumentos de costos en el próximo año. Con el retorno de los volúmenes y el endurecimiento de la capacidad nuevamente, esperamos que los transportistas tengan más éxito en trasladar los aumentos de costos a sus clientes. En ese sentido, esperamos que las condiciones del mercado vuelvan a su tendencia a largo plazo de aumentos graduales en línea con los costos para el resto de 2024.»

Thomas Larrieu, Director Ejecutivo de Upply, comentó: «El sector del transporte por carretera continúa evolucionando en un paisaje económico complejo. Nuestros datos del segundo trimestre de 2024 muestran un ligero aumento en las tarifas spot, en contraste con una modesta caída en las tarifas de contratos. A pesar de los costos operativos persistentemente altos, comienzan a aparecer los primeros signos de estabilización en la demanda de los consumidores. Los precios del combustible más bajos y la mejora en la confianza del consumidor ofrecen una perspectiva positiva. Las condiciones del mercado deberían mejorar gradualmente a medida que avanza el año.»

Ti espera que los aumentos de las tarifas spot continúen de manera incremental ya que los consumidores siguen siendo cautelosos y los hogares continúan en modo de ahorro, a menos que haya un aumento salarial significativo, que se reflejará en la demanda del consumidor a largo plazo. La perspectiva de Ti para las tarifas de contratos sugiere que estas permanecerán relativamente bajas mientras la recuperación en la producción industrial siga siendo lenta. El índice de tarifas de contratos podría seguir disminuyendo ligeramente hasta que haya un resurgimiento en la demanda de nuevos pedidos, impulsado por la reposición de inventarios. Con las próximas renovaciones de contratos, las empresas demandarán menos volúmenes de fletes por carretera, liberando capacidad y reduciendo la presión al alza sobre las tarifas de contratos.

Según los resultados preliminares de la IRU sobre la escasez de conductores en 2024, el 48% de las empresas europeas esperan enfrentar más dificultades para cubrir puestos de conductores de camiones el próximo año. Más de un tercio de los conductores de camiones tienen 55 años o más y se jubilarán en los próximos diez años, mientras que solo el 5% tiene menos de 25 años. Además, se espera que la demanda de fletes por carretera mejore en 2025. Sin una acción significativa para mejorar el atractivo de la profesión y/o aumentar la productividad de los conductores, como permitir el uso de camiones más largos y pesados, la brecha demográfica de conductores de camiones crecerá en los próximos años y podría aumentar la presión al alza sobre los costos de los conductores.

En un desarrollo adicional en los impuestos de peaje en el mercado europeo, Suecia ha compartido su plan para la introducción del componente de CO₂ en su esquema de peaje. Un nuevo componente de CO₂ se añadirá en enero de 2025 para vehículos con un peso bruto combinado superior a 12 toneladas, que se extenderá a todos los vehículos para finales de marzo de 2027. Se dice que el aumento del peaje será limitado al principio, pero aún no hay cifras claras.

Dinamarca y los Países Bajos seguirán el ejemplo en 2025 y 2026, respectivamente. En mayo de 2024, dieciséis países de la UE (Bélgica, Bulgaria, Croacia, Chipre, Grecia, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Polonia, Portugal, Eslovenia, Eslovaquia y España) recibieron un aviso formal de la Comisión Europea para avanzar con la implementación de la Directiva Euroviñeta. Por lo tanto, los cambios podrían llegar antes de lo esperado para estos países.

Además, tres países han anunciado cambios en sus tarifas de peaje que no están relacionados con la Directiva Euroviñeta. Las tarifas de peaje para vehículos pesados aumentaron un 6.8% en Eslovenia desde mediados de julio de 2024. Las tarifas también han aumentado en Bélgica desde julio, tras un ajuste por inflación (los camiones eléctricos e hidrógeno están exentos en Flandes y Bruselas, pero no en Valonia). Hungría implementará una corrección similar en enero de 2025.